החלום על בניית הבית מאפיין משפחות רבות ועובר כמעט תמיד דרך מציאת אמצעי מימון מגורמים חיצוניים, או במילים אחרות, משכנתא לבניה. לאחר שקיבלת את ההחלטה לבנות את ביתך, הדבר הראשון שמומלץ לעשות הוא לבחון את יכולת המימון שלך.

יכולת המימון היא אינה דבר מובן מאיליו. הבנקים או הגורמים החוץ בנקאיים לא מחויבים לאשר את המשכנתא וגם אם כן, ישנן מספר מגבלות אשר לא קיימות ברכישה של בית מיד שנייה או מקבלן. בכתבה זו אתרכז בהבדלים בין התהליכים, אפרט את המגבלות ואתן מספר המלצות להתנהלות נכונה כבר מהשלבים הראשונים.

ההבדלים בין המשכנתאות

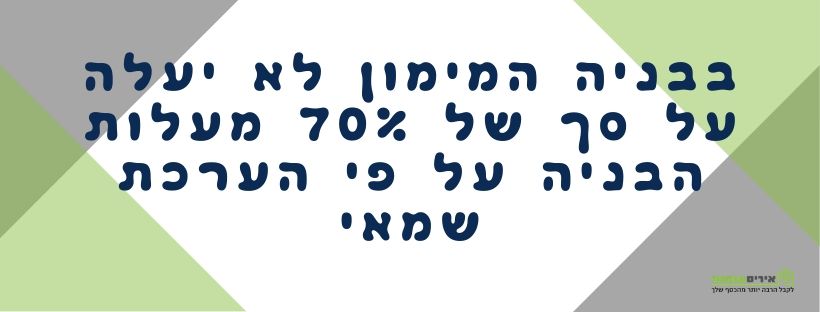

ישנם מספר הבדלים בין המשכנתאות והבנתם תעזור לך לקבל החלטות מהותיות על דרך הבניה ואפילו על היישוב בו יירכש המגרש. ההבדל הראשון נוגע לאחוז המימון. בעוד שברכישה של בית ראשון, מקבלן או מיד שנייה, אפשר לקבל מימון של עד 75%, בבניה המימון לא יעלה על סך של 70% מעלות הבניה על פי הערכת שמאי.

ההבדל השני מתייחס לאופן קבלת התשלום. ברכישה של בית או דירה, המוכרים הם אלו שיקבלו את הכסף מהבנק. בבניה, הכסף מועבר לבונים ומהם אל הגורמים הרלוונטיים (קבלן שלד, חשמלאי, אינסטלטור ואחרים). כמו כן, הכסף מועבר בפעימות על פי ההתקדמות ולא מראש. לכן יש לנהל את הפרויקט בצורה נבונה מבחינה כלכלית.

כמה תעלה בניית הבית?

רוב האנשים לוקחים משכנתא לבניה בגובה המשוער של עלויות הבניה. על פניו יכול להיות שזה נשמע סביר והגיוני, רק שבפועל מעל ל-80% מהפרויקטים עולים יותר מההערכה. בממוצע, עלות הבניה גבוהה בכ-240 אלף ₪. במידה וגם בפרויקט שלך יהיו חריגות, יהיה עליך למצוא את מקור המימון וניתן להעריך שמקור זה יהיה יקר יותר מהמשכנתא.

ניתן להעריך מראש את עלות הבניה, לבקש משכנתא על הסכום הנכון (שלא יהיה גבוה או נמוך מדי) ולעשות זאת בזמן הנכון. הזמן הנכון הוא עוד לפני הכניסה לשטח ועדיף אפילו לפני תכנון הבית. נכון יותר לתכנן את הבית לפי התקציב הריאלי ולא להתאים את התקציב למה שכבר נעשה.

משכנתא לבניה בדרך הנכונה

הבטחתי שאצרף המלצות לבניה בדרך חכמה מבחינה כלכלית וללקיחת משכנתא שתתאים ליכולות הכלכליות ותאפשר לך לסיים את הבית בשביעות רצון ובלי חורים בכיסים.

המלצה ראשונה – תכנון נכון של המשכנתא

ישנם בונים אשר יוצאים מנקודת ההנחה שהסכום שיש להם שווה באופן אוטומטי 30% ועל כך הבנק או כל גורם מממן אחר יסכים להוסיף 70%. נקודה זו שגויה כיוון שהמאה אחוז הם השווי המוערך של הנכס כפי שהעריך אותו השמאי. אם השמאי יעריך שהנכס שווה פחות, המשכנתא לצורך הבניה תהיה גם היא נמוכה יותר. תכנון נכון של הכספים וקבלת אישור מוקדם היא הדרך לתכנן את הבית.

המלצה שנייה – נטילת משכנתא לבניה בשלבים הראשונים

במקום לחכות עד לשלב החפירות, השלד או כל שלב אחר, עדיף לקבל אישור למשכנתא לבניה בשלבים מוקדמים ככל האפשר. לשם כך מומלץ להוציא אישור עקרוני ולחדש אותו בהתאם לתנאים של הבנק. תנאים מוקדמים שונים יכולים לפגוע או לעזור בקבלת הכספים. המתנה עם הגשת הבקשה עלולה להוביל לסירוב או עיכוב הבניה ובמקרים מסוימים לגרום לשלד שלא הסתיים מעולם.

המלצה שלישית – למצות את כל האפשרויות

ממש כמו ברכישת בית או נכס, כשיש לבצע השוואת תנאים בין הבנקים השונים והגופים החוץ בנקאיים, כך יש לעשות גם עם המשכנתא לצורך הבניה. עם זאת, חשוב לדעת כי כל הפרויקט יהיה תחת קורת גג פיננסית אחת וכי לא נהוג (ולרוב בלתי אפשרי) לעבור בין הגורמים המממנים באמצע הפרויקט. יש לפעול נכון כבר בתחילת הדרך, לבצע השוואת תנאים ולבחור את המשכנתא המתאימה לך.

לבד או ביחד?

כיועצת משכנתאות טבעי שאציע לך לבצע את התהליך יחד ולכן אני עלולה לרגע להישמע לא אובייקטיבית. במקום שאסביר מהם היתרונות של העבודה המשותפת, אצטט מתוך מה שכתבו עלי שוקי וליאת אביב:

רוצה לדבר? זה הזמן להתקשר, לשלוח הודעת ווטסאפ או להשאיר פרטים כאן באתר.

על הכותבת:

איריס שוסטר, עוסקת בתחום ייעוץ משכנתאות מעל ל-12 שנה. החזון שלי הוא לעזור למשפחות לשלם פחות משכנתא, מדי חודש ולאורך כל תקופת ההחזר.